Réforme du régime du forfait en Apiculture

Réforme du régime du forfait en Apiculture

Réforme des forfaits agricoles

Lors des assisses de la fiscalité en septembre 2014, le Ministre de l’agriculture avait annoncé une évolution de la fiscalité – par la mise en place d’une réforme relative aux forfaits – pour les agriculteurs, évolution fiscale entérinée par l’adoption de la Loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016. Le régime du forfait agricole est désormais remplacé par un régime de « micro-bénéfices agricoles » ou « micro-BA ». Cette réforme est entrée en vigueur le 1er janvier 2016. Ce nouveau régime fiscal fait l’objet d’un certain nombre d’aménagements afin de tenir compte de la spécificité de l’activité agricole. Ainsi, il est prévu que :

- le seuil du régime micro-BA soit fixé à 82 200 € HT au lieu de 76 300 € TTC actuellement pour le forfait

- ce seuil, apprécié sur une moyenne de trois années, ferait l’objet d’une revalorisation triennale dans les mêmes conditions que le régime micro-BIC

- s’applique un abattement représentatif des charges de 87 % sur le montant des recettes déclarées par l’exploitant

- le bénéfice imposable soit calculé selon une moyenne des recettes agricoles de trois années.

L’imposition en 2016 du forfait 2015 resterait donc soumise aux règles actuelles. Une mesure de transition est prévue pour l’imposition des revenus 2016 et 2017. Ainsi, le bénéfice imposable de l’année 2016 sera calculé sur la base d’une moyenne des bénéfices forfaitaires agricoles de 2014 et de 2015 et des recettes de 2016 diminuées d’un abattement de 87 %. Le bénéfice imposable au titre de 2017 sera calculé sur la base de la moyenne du bénéfice forfaitaire agricole de 2015 et des recettes de 2016 et de 2017 diminuées d’un abattement de 87 %. Enfin, compte tenu du fait que la réforme du forfait aura un impact essentiellement sur les cotisations sociales durant les premières années de sa mise en place, le législateur a prévu une mesure transitoire, par l’intermédiaire d’un fonds d’accompagnement, afin de permettre un accompagnement financier des chefs d’exploitation ou d’entreprise agricole qui constateront une augmentation du montant de leurs cotisations sociales, par des prises en charges de cotisations. Les modalités d’utilisation de ces fonds seront précisées par décret (article 33 de la Loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016). L’UNAF a saisi la Caisse centrale de la mutualité sociale agricole qui a confirmé ces informations.

______________________________________________________________________

Pour le calcul du chiffre d’affaire à déclarer il est à supposer que ce sera du déclaratif, pour le moment rien d’autre n’est défini, il n’y a pas d’obligation de comptabilité.

A notre connaissance, le décret d’application qui n’est pas paru porte sur le dispositif d’accompagnement et ses modalités de mise en œuvre pour les exploitants dont le montant des cotisations sociales augmenterait fortement du fait de cette réforme. La réforme des forfaits agricoles a été entérinée par la loi de finances 2016.

Seules les recettes seraient à prendre en compte par l’apiculteur donc les produits de sa vente qu’il aura retranscrit sur un simple cahier des ventes tout au long de l’année civile.

Dans tous les cas, n’hésitez pas à vous rapprocher de votre centre des impôts.

Précisions : Les explications ci-dessous ne sont pas exhaustives, car dans la fiscalité il y a la règle et les exceptions.

La Règle :

Un apiculteur est sous le régime du micro-BA dès lors que la moyenne de ses recettes sur 3 ans est inférieure à 82 200 € HT.

Les recettes sont les ventes Hors Taxes sans les ventes d’immobilisations + les subventions d’exploitation.

Pour les GAEC ce seuil est multiplié par le nombre d’associés jusqu’à 4. Le seuil est réduit à 60% au-delà.

Le revenu à déclarer est égal au montant des recettes de l’année moins un abattement de 87 %

Exemple 1 : un apiculteur détient 30 ruches en production, sa production s’élève en moyenne à 12 kg qu’il vend à 14 euros le kg.

Les recettes de l’année sont 30 x 12 x 14 = 5 040 €

Le revenu à déclarer serait de 5040 – (5040 x 87%) = 655 €

Exemple 2 : un apiculteur détient 120 ruches en production, il produit 18 kg de moyenne par ruches vendus à 12 euros le kilo.

Les recettes de l’année sont 120 x 18 x 12 = 25 920 €

Le revenu à déclarer serait de 25920 – (25920 x 87%) = 3 370 €

Exemple 3 : un apiculteur détient 400 ruches son CA est inférieur à 70 000 euros.

Avec un CA jusqu’à 82200 € HT il sera imposé sur le même principe.

Le revenu à déclarer serait de 70 000 – (70000 x 87%) = 9100 €

Ce revenu de l’ordre de trois fois supérieur au revenu forfaitaire apicole aura un impact non négligeable sur les cotisations sociales MSA qui vont pratiquement doubler pour cet exemple.

Cependant si sa moyenne triennale dépasse 82 200 € il sera imposé au réel à partir de l’année suivante. Cette imposition au réel se renouvelle tacitement par période de 2 ans, si la moyenne des recettes triennale repasse en dessous de 82 200 € il a la possibilité de revenir au micro-BA au bout de chaque période de 2 ans.

Pour les années de mise en place de ce nouveau régime, la moyenne triennale sera calculée en faisant la moyenne entre le bénéfice forfaitaire agricole des années 2014 et 2015 et les recettes de 2016 diminuées d’un abattement de 87%.

Sources :

Loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 : http://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000031732865&categorieLien=id

Caisse centrale de la Mutualité sociale agricole

Direction générale des finances publiques

http://www.mathieua.fr/blog/2016/01/26/reforme-du-forfait-agricole-ce-quon-devra-faire/#more-2379

CERF France Lozère

Taxes fiscales et cotisations sociales

Cette article est une synthèse d’un sujet complexe afin de donner des éléments de réponse au plus grand nombre d’apiculteurs qui ne détiennent que quelques ruches. Beaucoup de données ont été relevées dans le « Guide apicole Fiscal et Social », très documenté, qui a été réalisé par le Syndicat Apicole Dauphinois (SAD) et qui est consultable sur le site de l’Union Nationale de l’Apiculture Française (UNAF). Cette article est en grande partie inspiré du travail établi par le Syndicat des Apiculteurs du Cantal. Vous pouvez télécharger le récapitulatif des montants de Forfaits Apicoles en cliquant ici ou en vous rendant sur le site : http://bofip.impots.gouv.fr/bofip/3689-PGP le 2ém tableau.

Généralités

L’apiculture relève de la catégorie des bénéfices agricoles. A ce titre, l’apiculteur est passible de l’impôt sur le revenu à raison des profits que lui procurent la vente des récoltes et la consommation de ces mêmes récoltes. L’imposition est exigible même si l’activité n’est pas exercée à titre principal ou si les produits de la récolte sont uniquement affectés à la consommation familiale.

Régime d’imposition

Hormis les apiculteurs professionnels ou les pluriactifs qui peuvent choisir leur régime d’imposition, celui des apiculteurs « amateurs » est celui du bénéfice forfaitaire dont le seuil d’imposition est fixé à partir de 11 ruches en production.

Nota : Une ruche en production est une ruche qui produit du miel, du pollen, etc.

Une ruche utilisée pour produire des essaims n’est pas considérée comme telle.

Exemple 1 : Un apiculteur détient 20 ruches en fin d’année; 8 ruches ont produit du miel et 12 ont été utilisées pour créer des essaims. L’apiculteur n’est pas imposable car le nombre de ruches en production est inférieur au seuil de 11.

Exemple 2 : Un apiculteur détient 17 ruches en fin d’année; 2 sont des colonies tardives de l’année, 4 ont été utilisées pour créer des essaims, et 11 ont produit du miel. L’apiculteur est donc imposable pour 11 ruches car égal au seuil de 11.

Le montant du forfait par ruche est fixé annuellement par la commission départementale des impôts. Ce montant est communiqué par la voie officielle (Journal Officiel), mais aussi par la presse apicole, voire par l’Hôtel des impôts sur simple demande :

♦ Pour la déclaration de 2014, sur les bénéfices de 2013, le forfait dans le Puy-de-Dôme s’élevait à 9 euros,

♦ Pour la déclaration de 2015, sur les bénéfices de 2014, le forfait dans le Puy-de-Dôme s’élève à 9 euros.

Déclaration fiscale

Indépendamment de la déclaration usuelle des revenus à l’aide du formulaire 2042, les bénéfices agricoles doivent être déclarés distinctement sur un formulaire 2342. Le nombre de ruches en production à partir du seuil de 11, doit y être porté. Dans l’exemple 2 ci-dessus, l’apiculteur doit déclarer 11 ruches car il n’y a pas d’abattement.

Calcul d’impôt

L’administration fiscale calcule le montant de votre forfait soit :

– 11 ruches déclarées x 9 € (en 2013) = 99 €.

Cette somme, qui représente la base de vos revenus agricoles fiscaux et non pas le montant de votre impôt, sera incluse dans le revenu imposable à partir duquel est calculé l’impôt net soit :

– Revenus (Salarié, pensionné, etc sur formulaire 2042) + revenus agricoles (formulaire 2342) = revenu imposable.

_____________________________________________________________________________

Cotisations Sociales

Assujettissement

L’apiculteur est assujetti à la MSA (Mutualité sociale agricole) à compter de 200 ruches,on parle de 1/2 SMI (Surface Minimum d’Installation)

Néanmoins, entre 50 et 200 ruches, l’apiculteur est assujetti en qualité de cotisant solidaire.

Calcul de la cotisation de solidarité

La cotisation de solidarité est non génératrice de droits. Elle est assise sur le revenu (bénéfice agricole réel ou forfaitaire) calculé par les services fiscaux au-delà de 10 ruches en production (voir paragraphe Taxes fiscales).

Le taux de la cotisation de solidarité est de 16 %, à laquelle il faut ajouter les contributions CSG et CRDS (8 %), le FMSE (Fond National Agricole de Mutualisation Sanitaire et Environnementale) 20 €, l’assurance accident du travail si le nombre de ruches est supérieur à 80 (61 €), et la cotisation formation professionnelle VIVEA si l’apiculteur à moins de 67 ans (65 €).

Exemple : Pour un apiculteur de 55 ans qui détient 80 ruches en production

– Revenu forfaitaire : 80 x 9 € = 720 €

– Total des cotisations et contributions : 318,80€ ((720*0,16)+(720*0,08)+20+61+65=318,80€)

La cotisation est appelée en totalité le 30 novembre.

Nota : le fond VIVEA permet à l’apiculteur de faire financer en partie certaines formations organisées par l’ADA Auvergne.

Formalités

Les formalités préalables à l’acquittement des cotisations sont à effectuer auprès de la chambre d’agriculture du département du Puy-de-Dôme (voir rubrique les documents de l’apiculteur)

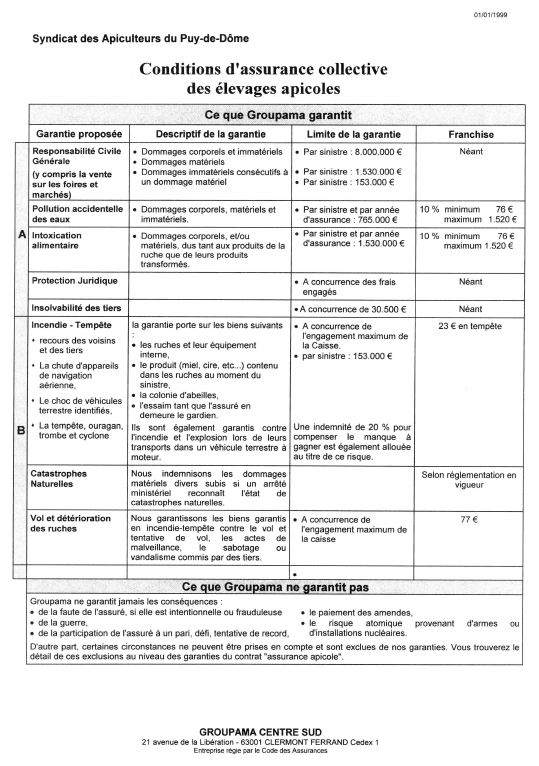

Conditions d’Assurance collective des élevages apicoles

L’inscription au Syndicat des Apiculteurs du Puy-de-Dôme permet à l’adhérent de bénéficier des assurances globales contractées par le syndicat.

Descriptif des prestations (contrat en cours)

(Cliquez sur l’image pour télécharger le document 840 Ko)

Le choix des options d’assurance est réalisé lors de l’inscription ou du renouvellement de l’adhésion pour l’année en cours. L’ensemble des ruches déclarées lors de l’inscription sera assuré sous la même option.

Pour obtenir une attestation, vous pouvez en faire la demande auprès du Syndicat des Apiculteurs du Puy-de-Dôme, notamment pour les apiculteurs faisant les marchés et souhaitant avoir une attestation de Groupama.

Toujours dans le but de rendre service à ses adhérents, le Syndicat renégocie

actuellement ce contrat pour en améliorer la qualité de prestation.